Elecciones en EEUU y la Crisis Mundial *

A nadie se le escapa que, debido a la posición mundial ocupada por Estados Unidos, prácticamente cualquier cambio en sus políticas, ya sean externas o internas, tendrá siempre un considerable impacto en el resto del planeta. Pero el hecho de que el candidato ganador haya enarbolado como emblema de campaña su voluntad de “cambio” no debería suscitar, con todo, una atención desmesurada en la actual encrucijada. En rigor, el centro del escenario no está actualmente ocupado por la cuestión de la igualdad racial ni tampoco por otros temas tan sensibles como el retiro de las tropas de Irak o la reforma del sistema de salud. Como por sorpresa, la crisis financiera que estalló súbitamente en el último tramo de la carrera electoral se transformó rápidamente en uno de los factores fundamentales tanto para comprender su resultado como para articular cualquier reflexión acerca del futuro gobierno de Obama. De hecho, millones de estadounidenses confesaron haber cambiado su voto por el temor a perder sus empleos.

A contramano de lo que anticipaba un año atrás la mayor parte de las encuestas y de los pronósticos, el 4 de noviembre de 2008 Barack Obama arrasó en las elecciones presidenciales norteamericanas.

Con más de 66 millones de votos -un 53% del total- se aseguró más del doble de electores que los obtenidos por el candidato republicano, el veterano de Vietnam John McCain. De este modo, la llamada “era Bush” parece haber llegado a su fin, y de la peor manera: con una estrepitosa derrota electoral. Al día siguiente del triunfo, la primera plana del New York Times se refería a la victoria como el derrumbe de “la barrera racial”, haciéndose eco de las polémicas acerca de los aspectos políticos y culturales asociados con el color de piel del hasta entonces senador por Illinois. Sin embargo, en la actual coyuntura, lo que parece estar en juego es una transformación de mayor trascendencia y envergadura que la superación de un arraigado prejuicio racial.

A nadie se le escapa que, debido a la posición mundial ocupada por Estados Unidos, prácticamente cualquier cambio en sus políticas, ya sean externas o internas, tendrá siempre un considerable impacto en el resto del planeta.

Pero el hecho de que el candidato ganador haya enarbolado como emblema de campaña su voluntad de “cambio” no debería suscitar, con todo, una atención desmesurada rigor, el centro del escenario no está actualmente ocupado por la cuestión de la igualdad racial ni tampoco por otros temas tan sensibles como el retiro de las tropas de Irak o la reforma del sistema de salud. Como por sorpresa, la crisis financiera que estalló súbitamente en el último tramo de la carrera electoral se transformó rápidamente en uno de los factores fundamentales tanto para comprender su resultado como para articular cualquier reflexión acerca del futuro gobierno de Obama. De hecho, millones de estadounidenses confesaron haber cambiado su voto por el temor a perder sus empleos.

De manera que el “gran problema” es hoy la crisis y, por tanto, las medidas que tomará el gobierno entrante para hacerle frente.

Obama debe su triunfo, al menos en parte, a la crisis económica en curso, que con su virulencia terminó de hundir al partido Republicano.

¿Qué puede esperarse de su gobierno? ¿Viene Obama, como algunos creen, a instrumentar un

“nuevo” New Deal? La respuesta no ha tardado en llegar. A diez días de haberse convertido en el futuro presidente de la principal potencia mundial, Obama intimó públicamente al Congreso a tomar medidas urgentemente. En realidad, el Parlamento ya había empezado a actuar, cuando el 3 de octubre cedió ante el chantaje de Bush y aprobó -aunque con modificaciones- un plan de salvataje sin precedentes en la historia en la actual encrucijada. En (700 mil millones de dólares).

Conviene recordar las palabras de advertencia del presidente Bush:

Soy un convencido creyente en la libre empresa, de manera que mi instinto natural es oponerme a la intervención del Estado. Pero estas no son circunstancias normales. El mercado no está funcionando adecuadamente.

Hay una difundida pérdida de confianza. Sin una acción inmediata del Congreso, Estados

Unidos puede resbalar en el pánico. Si el Congreso no lo aprueba, la Nación puede enfrentar una larga y penosa recesión. Obama, en un discurso difundido el 15 de noviembre insinuó algunas medidas que, cuando se las compara con las de Bush, no parecen contar con la misma fuente de inspiración ni tampoco tener idéntica orientación: Pido al Congreso que apruebe un pago por adelantado para un plan de rescate que cree empleos, alivie el sufrimiento de las familias y ayude a poner a la economía nuevamente encrecimiento […]. Si el Congreso no aprueba de inmediato un plan que proporcione a la economía el impulso que necesita, lo convertiré en mi primera medida como presidente.[…] Esto comienza con el tipo de inversiones de largo plazo que hemos abandonado por demasiado tiempo.

A contramano de lo que anticipaba un año atrás la mayor parte de las encuestas y de los pronósticos, el 4 de noviembre de 2008 Barack Obama arrasó en las elecciones presidenciales norteamericanas.

Con más de 66 millones de votos -un 53% del total- se aseguró más del doble de electores que los obtenidos por el candidato republicano, el veterano de Vietnam John McCain. De este modo, la llamada “era Bush” parece haber llegado a su fin, y de la peor manera: con una estrepitosa derrota electoral. Al día siguiente del triunfo, la primera plana del New York Times se refería a la victoria como el derrumbe de “la barrera racial”, haciéndose eco de las polémicas acerca de los aspectos políticos y culturales asociados con el color de piel del hasta entonces senador por Illinois. Sin embargo, en la actual coyuntura, lo que parece estar en juego es una transformación de mayor trascendencia y envergadura que la superación de un arraigado prejuicio racial.

A nadie se le escapa que, debido a la posición mundial ocupada por Estados Unidos, prácticamente cualquier cambio en sus políticas, ya sean externas o internas, tendrá siempre un considerable impacto en el resto del planeta.

Pero el hecho de que el candidato ganador haya enarbolado como emblema de campaña su voluntad de “cambio” no debería suscitar, con todo, una atención desmesurada rigor, el centro del escenario no está actualmente ocupado por la cuestión de la igualdad racial ni tampoco por otros temas tan sensibles como el retiro de las tropas de Irak o la reforma del sistema de salud. Como por sorpresa, la crisis financiera que estalló súbitamente en el último tramo de la carrera electoral se transformó rápidamente en uno de los factores fundamentales tanto para comprender su resultado como para articular cualquier reflexión acerca del futuro gobierno de Obama. De hecho, millones de estadounidenses confesaron haber cambiado su voto por el temor a perder sus empleos.

De manera que el “gran problema” es hoy la crisis y, por tanto, las medidas que tomará el gobierno entrante para hacerle frente.

Obama debe su triunfo, al menos en parte, a la crisis económica en curso, que con su virulencia terminó de hundir al partido Republicano.

¿Qué puede esperarse de su gobierno? ¿Viene Obama, como algunos creen, a instrumentar un

“nuevo” New Deal? La respuesta no ha tardado en llegar. A diez días de haberse convertido en el futuro presidente de la principal potencia mundial, Obama intimó públicamente al Congreso a tomar medidas urgentemente. En realidad, el Parlamento ya había empezado a actuar, cuando el 3 de octubre cedió ante el chantaje de Bush y aprobó -aunque con modificaciones- un plan de salvataje sin precedentes en la historia en la actual encrucijada. En (700 mil millones de dólares).

Conviene recordar las palabras de advertencia del presidente Bush:

Soy un convencido creyente en la libre empresa, de manera que mi instinto natural es oponerme a la intervención del Estado. Pero estas no son circunstancias normales. El mercado no está funcionando adecuadamente.

Hay una difundida pérdida de confianza. Sin una acción inmediata del Congreso, Estados

Unidos puede resbalar en el pánico. Si el Congreso no lo aprueba, la Nación puede enfrentar una larga y penosa recesión. Obama, en un discurso difundido el 15 de noviembre insinuó algunas medidas que, cuando se las compara con las de Bush, no parecen contar con la misma fuente de inspiración ni tampoco tener idéntica orientación: Pido al Congreso que apruebe un pago por adelantado para un plan de rescate que cree empleos, alivie el sufrimiento de las familias y ayude a poner a la economía nuevamente encrecimiento […]. Si el Congreso no aprueba de inmediato un plan que proporcione a la economía el impulso que necesita, lo convertiré en mi primera medida como presidente.[…] Esto comienza con el tipo de inversiones de largo plazo que hemos abandonado por demasiado tiempo.

Significa poner a trabajar a dos millones de norteamericanos en la reconstrucción de nuestros caminos, puentes y escuelas desmoronados. Significa invertir 150 mil millones de dólares en construir una economía americana de energía verde que creará cinco millones de nuevos puestos de trabajo, liberando a nuestra nación de la tiranía del petróleo extranjero, y salvando el planeta para nuestros hijos. Significa hacer accesible la salud para todos, y reducir el costo para las pequeñas empresas. […] Si esta crisis financiera nos enseñó algo es que no podemos tener una próspera Wall Street mientras Main Street está sufriendo [la expresión refiere a una calle comercial de cualquier pueblo]. Ciertamente, debido a la dinámica política característica de los Estados Unidos, la pertenencia al Partido Demócrata o al Partido Republicano no proporciona garantía alguna acerca del posicionamiento preciso de sus miembros.

Las campañas electorales, por su parte, al estar gobernadas por la insípida y especulativa circunspección recomendada por los expertos en mercadeo del voto, tampoco anticipan demasiado lo que va a ocurrir. Acaso por eso las opiniones acerca de la verdadera orientación política de Obama -quien, según el polémico Noam Chomsky, no es más que “un blanco que tomó dos horas de sol”- difieren diametralmente. En otras palabras, no es cierto que el partido Republicano sea definidamente reaccionario y el partido Demócrata claramente progresista. Menos aun cabe una distinción entre derecha e izquierda. Para sumar elementos de ambigüedad, Obama informó sobre quiénes serían los integrantes de su grupo de asesores en economía, entre

ellos, algunos poderosos empresarios como los presidentes de Google y Time Warner-, más un as de las finanzas -como el multi- millonario Warren Buffet-, el secretario del tesoro de Clinton y hasta el presidente de la reserva federal de los tiempos de Clinton (y ¡de Reagan!), Paul Volker. De manera que tanto el vertiginoso desenvolvimiento de la crisis como la mesura de las palabras de Obama aconsejan avanzar con prudencia en el terreno de los pronósticos ya que no puede aún anticiparse el alcance que tendrá la crisis y tampoco se conocen los pasos que tomará el gobierno.

Así y todo, es imposible pasar por alto el llamativo giro en el discurso referido a las causas que provocaron la crisis y sus presuntos remedios. Mientras las palabras -y las acciones- de George Bush destilaron siempre una confesa fe en los mercados, de las medidas propuestas por Obama emana un inocultable aroma keynesiano.

Si así fuera, ante la emergencia de esta nueva crisis se estaría reeditando el enfrentamiento entre las perspectivas “(neo) liberales” y “(neo) keynesianas”, un choque de posiciones contrapuestas que explica en buena medida los avatares de la historia del pensamiento económico “oficial” desde la segunda posguerra.

Lo primero que debe advertirse es que aunque opuestos, ninguno de estos dos puntos de vista que conviven dentro del mainstream proporciona una explicación profunda acerca de la

naturaleza de las crisis. Para empezar, ambas confían en que, de aplicarse las medidas adecuadas, las crisis económicas pueden evitarse por completo, es decir, que no son inherentes al proceso mismo de acumulación de capital.

De ahí que resulten insuficientes para desentrañar las causas últimas de la crisis actual. Sin embargo, al conocer estas vertientes se entiende mejor el debate norteamericano sobre los instrumentos económicos del gobierno. En lo que sigue de esta sucinta nota intentaremos establecer los elementos que, a grandes rasgos, las separan. La crisis y las explicaciones

ortodoxas En octubre de 2007, luego de un ciclo de alza que se extendió por un lustro, el índice Dow Jones -basado sobre el promedio de los valores de los principales papeles industriales superó el nivel récord de los 14.000 puntos. Un año después, en octubre 2008, el Dow se había desplomado hasta llegar a los 8.000 puntos, 3.000 de los cuales se perdieron en una vertiginosa caída libre que duró tan solo un mes. Es por eso que las comparaciones con el crash bursátil de 1929 no son de ningún modo exageradas: entre septiembre y noviembre de 1929, el índice industrial Times perdió un 50% de su valor, pese a los desesperados

intentos de “rescate” y a las inyecciones de optimismo por parte de las autoridades y de los grandes barones de Wall Street. Aunque el mundo haya cambiado sustantivamente en el transcurso de estos 70 años, no es raro entonces que ante un colapso de similares proporciones los debates que se originaron durante y después de la Gran Depresión tiendan a repetirse.

Del mismo modo, se repiten los deslices de los economistas ortodoxos que hoy, como entonces,

sumidos en la más completa desorientación, oscilaban entre la redonda negación de la crisis y el anuncio de la definitiva debacle del capitalismo.

En los treinta, el prestigioso economista Irving Fisher, por caso, ingresó a la historia no sólo por

sus aportes a la teoría neoclásica de los precios, sino también por haber declarado poco después

del Jueves Negro de 1929 que “dentro de unos meses espero ver el mercado de valores bastante

más alto de lo que está hoy”. En el otro extremo, el 10 de octubre de 2008, el Washington Post publicó un editorial donde afirmaba que “la más grande crisis financiera desde la Gran Depresión reclama otra víctima: el capitalismo estilo americano”. Al mismo tiempo, sin pretensiones de rigor científico, los discursos políticos, a prensa y hasta el sentido común encontraban rápidamente dos posibles responsables para la actual crisis: de un lado, los financistas con su desenfrenada sed de ganancia -la codicia- y, del otro, el Estado que falló al implementar regulaciones adecuadas para impedir la debacle. Más allá de los pronósticos errados por exceso o por defecto, lo que aquí nos interesa es develar la teoría económica que está detrás de la visión ortodoxa. En las etapas de prosperidad, la palabra crisis suele ser borrada

del glosario de la teoría oficial. Las pocas veces que aparece lo hace a título ilustrativo, con el propósito de demostrar que las fallas que en el pasado produjeron esos fatídicos episodios ya han sido convenientemente solucionadas, de manera que, por definición, la crisis anterior fue siempre, en realidad, la última de las crisis. Para verificarlo no hay más que recorrer las páginas de los libros de texto con los que la ortodoxia enseña economía a lo largo y a lo ancho del planeta. Sin embargo, cuando como en el presente, el recurso de la negación ya no puede ser empleado para explicar el fenómeno, se apela a una tajante separación del proceso económico en dos esferas: la “real” -que comprende la producción, el empleo, el comercio- y la “monetaria” o “financiera” -en la que operan el dinero, las acciones, el crédito-. Como las crisis capitalistas suelen manifestarse en primer lugar y con enorme virulencia en los mercados financieros, la ortodoxia intenta primeramente circunscribir el fenómeno exclusivamente a este territorio.

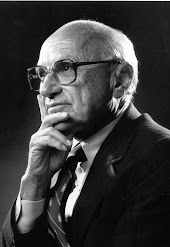

Aunque la idea tiene raíces anti- guas, el autor que llevó este enfoque hasta su extremo es, sin lugar a dudas, Milton Friedman, fundador del moderno monetarismo. En un ambicioso libro escrito junto con su esposa Anna Schwartz, Historia monetaria de los Estados Unidos, 1867-1960, publicado en 1965, Friedman sostenía que la verdadera causa de la Gran Depresión debía buscarse en la defectuosa política monetaria desplegada por el Gobierno a través de la Reserva Federal. Cuando en octubre de 1929 estalló la burbuja especulativa, muchos inversores tuvieron dificultades para cubrir sus deudas bancarias, lo que produjo una ola de quiebras y el desplome del sistema.

Las campañas electorales, por su parte, al estar gobernadas por la insípida y especulativa circunspección recomendada por los expertos en mercadeo del voto, tampoco anticipan demasiado lo que va a ocurrir. Acaso por eso las opiniones acerca de la verdadera orientación política de Obama -quien, según el polémico Noam Chomsky, no es más que “un blanco que tomó dos horas de sol”- difieren diametralmente. En otras palabras, no es cierto que el partido Republicano sea definidamente reaccionario y el partido Demócrata claramente progresista. Menos aun cabe una distinción entre derecha e izquierda. Para sumar elementos de ambigüedad, Obama informó sobre quiénes serían los integrantes de su grupo de asesores en economía, entre

ellos, algunos poderosos empresarios como los presidentes de Google y Time Warner-, más un as de las finanzas -como el multi- millonario Warren Buffet-, el secretario del tesoro de Clinton y hasta el presidente de la reserva federal de los tiempos de Clinton (y ¡de Reagan!), Paul Volker. De manera que tanto el vertiginoso desenvolvimiento de la crisis como la mesura de las palabras de Obama aconsejan avanzar con prudencia en el terreno de los pronósticos ya que no puede aún anticiparse el alcance que tendrá la crisis y tampoco se conocen los pasos que tomará el gobierno.

Así y todo, es imposible pasar por alto el llamativo giro en el discurso referido a las causas que provocaron la crisis y sus presuntos remedios. Mientras las palabras -y las acciones- de George Bush destilaron siempre una confesa fe en los mercados, de las medidas propuestas por Obama emana un inocultable aroma keynesiano.

Si así fuera, ante la emergencia de esta nueva crisis se estaría reeditando el enfrentamiento entre las perspectivas “(neo) liberales” y “(neo) keynesianas”, un choque de posiciones contrapuestas que explica en buena medida los avatares de la historia del pensamiento económico “oficial” desde la segunda posguerra.

Lo primero que debe advertirse es que aunque opuestos, ninguno de estos dos puntos de vista que conviven dentro del mainstream proporciona una explicación profunda acerca de la

naturaleza de las crisis. Para empezar, ambas confían en que, de aplicarse las medidas adecuadas, las crisis económicas pueden evitarse por completo, es decir, que no son inherentes al proceso mismo de acumulación de capital.

De ahí que resulten insuficientes para desentrañar las causas últimas de la crisis actual. Sin embargo, al conocer estas vertientes se entiende mejor el debate norteamericano sobre los instrumentos económicos del gobierno. En lo que sigue de esta sucinta nota intentaremos establecer los elementos que, a grandes rasgos, las separan. La crisis y las explicaciones

ortodoxas En octubre de 2007, luego de un ciclo de alza que se extendió por un lustro, el índice Dow Jones -basado sobre el promedio de los valores de los principales papeles industriales superó el nivel récord de los 14.000 puntos. Un año después, en octubre 2008, el Dow se había desplomado hasta llegar a los 8.000 puntos, 3.000 de los cuales se perdieron en una vertiginosa caída libre que duró tan solo un mes. Es por eso que las comparaciones con el crash bursátil de 1929 no son de ningún modo exageradas: entre septiembre y noviembre de 1929, el índice industrial Times perdió un 50% de su valor, pese a los desesperados

intentos de “rescate” y a las inyecciones de optimismo por parte de las autoridades y de los grandes barones de Wall Street. Aunque el mundo haya cambiado sustantivamente en el transcurso de estos 70 años, no es raro entonces que ante un colapso de similares proporciones los debates que se originaron durante y después de la Gran Depresión tiendan a repetirse.

Del mismo modo, se repiten los deslices de los economistas ortodoxos que hoy, como entonces,

sumidos en la más completa desorientación, oscilaban entre la redonda negación de la crisis y el anuncio de la definitiva debacle del capitalismo.

En los treinta, el prestigioso economista Irving Fisher, por caso, ingresó a la historia no sólo por

sus aportes a la teoría neoclásica de los precios, sino también por haber declarado poco después

del Jueves Negro de 1929 que “dentro de unos meses espero ver el mercado de valores bastante

más alto de lo que está hoy”. En el otro extremo, el 10 de octubre de 2008, el Washington Post publicó un editorial donde afirmaba que “la más grande crisis financiera desde la Gran Depresión reclama otra víctima: el capitalismo estilo americano”. Al mismo tiempo, sin pretensiones de rigor científico, los discursos políticos, a prensa y hasta el sentido común encontraban rápidamente dos posibles responsables para la actual crisis: de un lado, los financistas con su desenfrenada sed de ganancia -la codicia- y, del otro, el Estado que falló al implementar regulaciones adecuadas para impedir la debacle. Más allá de los pronósticos errados por exceso o por defecto, lo que aquí nos interesa es develar la teoría económica que está detrás de la visión ortodoxa. En las etapas de prosperidad, la palabra crisis suele ser borrada

del glosario de la teoría oficial. Las pocas veces que aparece lo hace a título ilustrativo, con el propósito de demostrar que las fallas que en el pasado produjeron esos fatídicos episodios ya han sido convenientemente solucionadas, de manera que, por definición, la crisis anterior fue siempre, en realidad, la última de las crisis. Para verificarlo no hay más que recorrer las páginas de los libros de texto con los que la ortodoxia enseña economía a lo largo y a lo ancho del planeta. Sin embargo, cuando como en el presente, el recurso de la negación ya no puede ser empleado para explicar el fenómeno, se apela a una tajante separación del proceso económico en dos esferas: la “real” -que comprende la producción, el empleo, el comercio- y la “monetaria” o “financiera” -en la que operan el dinero, las acciones, el crédito-. Como las crisis capitalistas suelen manifestarse en primer lugar y con enorme virulencia en los mercados financieros, la ortodoxia intenta primeramente circunscribir el fenómeno exclusivamente a este territorio.

Aunque la idea tiene raíces anti- guas, el autor que llevó este enfoque hasta su extremo es, sin lugar a dudas, Milton Friedman, fundador del moderno monetarismo. En un ambicioso libro escrito junto con su esposa Anna Schwartz, Historia monetaria de los Estados Unidos, 1867-1960, publicado en 1965, Friedman sostenía que la verdadera causa de la Gran Depresión debía buscarse en la defectuosa política monetaria desplegada por el Gobierno a través de la Reserva Federal. Cuando en octubre de 1929 estalló la burbuja especulativa, muchos inversores tuvieron dificultades para cubrir sus deudas bancarias, lo que produjo una ola de quiebras y el desplome del sistema.

Las cifras son apocalípticas: de los 25.000 bancos que operaban en 1929, a comienzos de 1933 habían sobrevivido sólo 12.000. La responsabilidad, para Friedman, recae pues sobre la política monetaria de la Fed, que no supo detener la fuerte contracción de la oferta monetaria y, en lugar de proveer liquidez al sistema, dejó caer a los bancos.

La Reserva Federal podría haber llegado a una solución mucho mejor comprando a gran escala en el mercado abierto títulos de deuda pública. Esta operación habría proporcionado

dinero efectivo adicional a los bancos para hacer frente a los reclamos de los depositantes. Se habría acabado así -o, al menos, habría disminuido en medida considerablela

corriente de quiebras bancarias, y se habría impedido que el intento de convertir los depósitos bancarios en dinero efectivo por parte de los depositantes redujera la cantidad de éste. Desgraciadamente, la actuación de la Reserva Federal fue dubitativa y escasa. En lo esencial no actuó y dejó que la crisis siguiera su curso (un modelo de conducta que iba a repetir una y otra vez durante los dos años siguientes). [Friedman (1997) Libertad de elegir, ed. Folio, p. 122]

Esta explicación estrictamente monetaria de la crisis sólo sería anecdótica, si no fuera que Ben Bernanke, el actual presidente de la Reserva Federal y protagonista de los acontecimientos recientes, en un discurso que pronunció en honor a Friedman en noviembre de 2002, luego de sintetizar su tesis principal acerca del origen de la crisis agregó: “permítanme

terminar mi conferencia abusando levemente de mi carácter de representante de la Reserva Federal. Quiero decirles a Milton y a Anna: en lo que respecta a la Gran Depresión, tienen razón, fue culpa nuestra. Lo lamentamos mucho. Pero gracias a ustedes, no volveremos a hacerlo”. Seguramente no sospechaba entonces que en 2008 estaría comandando junto con el Secretario del Tesoro, Henry Paulson, la implementación del paquete de rescate en medio de una feroz tormenta financiera. El problema, claro está, no es lo que Bernanke dijo en 2002, sino lo que efectivamente hizo seis años después.

La administración republicana reaccionó ante el crash inmobiliario y bursátil que afectó el patrimonio de los bancos aplicando a rajatabla la recomendación de Friedman. Se ha sostenido equivocadamente que Bush, al “nacionalizar” algunas compañías financieras quebradas, se había convertido al keynesianismo o incluso al “socialismo”. Pero lo que en realidad hizo el gobierno republicano ue razonar a la manera monetarista y aplicar, por consiguiente, un remedio monetarista.

El dinero lo es todo. La crisis se expande debido a la falta de liquidez y, por consiguiente, el antídoto consiste en inundar el mercado con efectivo líquido. Si hay más dinero, no hay más crisis.

La Reserva Federal podría haber llegado a una solución mucho mejor comprando a gran escala en el mercado abierto títulos de deuda pública. Esta operación habría proporcionado

dinero efectivo adicional a los bancos para hacer frente a los reclamos de los depositantes. Se habría acabado así -o, al menos, habría disminuido en medida considerablela

corriente de quiebras bancarias, y se habría impedido que el intento de convertir los depósitos bancarios en dinero efectivo por parte de los depositantes redujera la cantidad de éste. Desgraciadamente, la actuación de la Reserva Federal fue dubitativa y escasa. En lo esencial no actuó y dejó que la crisis siguiera su curso (un modelo de conducta que iba a repetir una y otra vez durante los dos años siguientes). [Friedman (1997) Libertad de elegir, ed. Folio, p. 122]

Esta explicación estrictamente monetaria de la crisis sólo sería anecdótica, si no fuera que Ben Bernanke, el actual presidente de la Reserva Federal y protagonista de los acontecimientos recientes, en un discurso que pronunció en honor a Friedman en noviembre de 2002, luego de sintetizar su tesis principal acerca del origen de la crisis agregó: “permítanme

terminar mi conferencia abusando levemente de mi carácter de representante de la Reserva Federal. Quiero decirles a Milton y a Anna: en lo que respecta a la Gran Depresión, tienen razón, fue culpa nuestra. Lo lamentamos mucho. Pero gracias a ustedes, no volveremos a hacerlo”. Seguramente no sospechaba entonces que en 2008 estaría comandando junto con el Secretario del Tesoro, Henry Paulson, la implementación del paquete de rescate en medio de una feroz tormenta financiera. El problema, claro está, no es lo que Bernanke dijo en 2002, sino lo que efectivamente hizo seis años después.

La administración republicana reaccionó ante el crash inmobiliario y bursátil que afectó el patrimonio de los bancos aplicando a rajatabla la recomendación de Friedman. Se ha sostenido equivocadamente que Bush, al “nacionalizar” algunas compañías financieras quebradas, se había convertido al keynesianismo o incluso al “socialismo”. Pero lo que en realidad hizo el gobierno republicano ue razonar a la manera monetarista y aplicar, por consiguiente, un remedio monetarista.

El dinero lo es todo. La crisis se expande debido a la falta de liquidez y, por consiguiente, el antídoto consiste en inundar el mercado con efectivo líquido. Si hay más dinero, no hay más crisis.

En síntesis: como el diagnóstico monetarista es que la crisis es una consecuencia de los desarreglos monetarios, el remedio debe ser también monetario. Es por eso que toda la artillería se dirigió a salvar al sector financiero absorbiendo los activos incobrables e incrementando la liquidez del sistema. El resultado esperado de estas políticas era, además, la reducción de la tasa de interés. De hecho, la Reserva Federal redujo la tasa de préstamos bancarios hasta llegar a un ínfimo 1,5%, y lo mismo hicieron otros bancos centrales del mundo.

Estas medidas implican, induda-blemente, una muy costosa intervención por parte del Estado. Sin embargo, no toda intervención del gobierno es, por definición, keynesiana. Lo que ocurre es que la otra vertiente de la economía oficial atribuye la crisis a factores distintos y, por tanto, propone una intervención por completo diferente.

No es sencillo exponer sintéticamente los aspectos centrales de la perspectiva keynesiana debido a que, en realidad, dentro del amplio espectro de los seguidores de Keynes han proliferado innumerables escuelas, subgrupos y tendencias cuyas teorías no coinciden demasiado entre sí. Es por eso que, para pisar terreno seguro, utilizaremos algunas citas extraídas directamente de la

Teoría General.

El argumento central puede resumirse del siguiente modo: el monto de la producción y el volumen del empleo dependen de la magnitud de la demanda agregada cuyo componente más importante es la demanda de inversión.

Las decisiones de inversión, a su vez, son tomadas por los empresarios sobre la base de sus pronósticos sobre la rentabilidad esperada -a la que Keynes llamó “eficiencia marginal del capital”-. El origen de la depresión se ubica entonces en un factor no monetariomonetario: la ganancia que esperan obtener los empresarios. Aunque la tasa de interés desempeña un papel relevante, ya que “compite” con los ingresos que producen las Inversiones. Keynes afirmaba, por un lado, “soy ahora un poco escéptico respecto al éxito de una política puramente monetaria dirigida a influir sobre la tasa de interés” (p.143). Es decir que el gobierno puede no tener control sobre las tasas de los préstamos privados a largo plazo, aunque controle algunos segmentos del crédito. Pero, en segundo lugar, lo que ocasiona la crisis y la extiende en el tiempo no es la volatilidad de la tasa de interés, sino la falta de rentabilidad de los negocios: El colapso de la eficiencia marginal del capital puede ser tan completo que no baste ninguna reducción factible en la tasa de interés. Si una baja de ésta fuera capaz de proveer un remedio efectivo por sí misma, cabría alcanzar la recuperación sin el transcurso de algún intervalo considerable de tiempo y por medio más o menos directamente bajo el control de la autoridad monetaria. Pero de hecho, esto no suele ocurrir, y no es tan fácil resucitar la eficiencia marginal del capital, estando, como está, determinada por la indirigible y desobediente psicología del mundo de los negocios. (p. 265-266)

¿Puede alentarse, entonces, la deprimida confianza de los empresarios? La respuesta deKeynes es que no existe un modo seguro para lograrlo. Es por eso que el Estado debe hacerse cargo fundamentalmente de estimular la demanda a través del gasto público: En condiciones de laissez faire, quizá sea imposible evitar las fluctuaciones amplias en la ocupación sin un cambio trascendental en la psicología de los mercados de inversión, cambio que no hay razón para esperar que ocurra. En conclusión, afirmo que el deber de ordenar el volumen actual de inversión no puede dejarse con garantías de seguridad en manos de los particulares. (p. 320) En la actual crisis, los economistas keynesianos, al menos los que aún escuchan las palabras de Keynes, creen que no alcanza con el manejo de la tasa de interés para reactivar la economía y que el salvataje, en lugar de dirigirse a los bancos, debe orientarse hacia la demanda.

La crisis mundial que se está desarrollando en la actualidad con epicentro en Estados Unidos tiene causas mucho más profundas que las reconocidas por la ortodoxia.

Para estudiarla, en primer término, hay que reconocer que los aspectos reales y financieros de la acumulación no son más que dos caras de una misma moneda. El capitalismo no funciona sin crédito y, en épocas de prosperidad, se generan inevitablemente múltiples oportunidades para la especulación.

Pero el crédito también permite reducir los gastos de circulación, movilizar masas inmensas de capital y, sobre todo, posponer la crisis aplazando los problemas de realización. De hecho, la fiebre de préstamos baratos formó parte seguramente de la fase expansiva que ahora termina; fue lo que fomentó la construcción de viviendas, la producción de automóviles, la compra de electrodomésticos y así sucesivamente. Por tanto, nada se gana con echarle la culpa a las finanzas o a la especulación. Como decía Marx: En un sistema de producción en que toda la trama del proceso de reproducción descansa sobre el crédito, cuando éste cesa repentinamente y sólo se admiten los pagos al contado, tiene que producirse inmediatamente una crisis, una demanda violenta y en tropel de medios de pago.

Por eso, a primera vista, la crisis parece como una simple crisis de crédito y dinero. Pero estas letras representan en su mayoría compras, ventas reales, las cuales, al sentir la necesidad de extenderse ampliamente, acaban sirviendo de base a toda la crisis. Pero, al lado de esto, hay una masa inmensa de esas letras que sólo representan negocios de especulación, que ahora se ponen al desnudo y explotan como pompas de jabón; además, especulaciones montadas sobre capitales ajenos, pero fracasadas; finalmente, capitales -mercancías depreciadas o incluso invendibles- o un reflujo de capital ya irrealizable […] por lo demás, aquel todo aparece al revés, pues en este mundo hecho de papel no se revelan nunca el precio real y sus factores, sino solamente barras, dinero metálico, billetes de banco, letras de cambio, títulos y valores. Y esta inversión se pone de manifiesto sobre todo en los centros en los que se condensa todo el negocio de dinero del país, como ocurre en Londres; donde todo el proceso aparece como algo inexplicable, menos ya en los centros mismos de la producción” (Tomo III, p. 460)

Por tanto, el crédito y los innumerables instrumentos financieros que engendra, además de proporcionar inevitablemente un campo propicio para la especulación, desempeñan también un papel esencial pues contribuyen a acelerar

la expansión; pero ni bien la economía entra en declive, la contracción del crédito es también una palanca que precipita por doquier la desvalorización, porque toda crisis significa, en última instancia, destrucción de capital.

El análisis de la actual crisis debe dirigirse, según creemos, hacia las hondas transformaciones estructurales ocurridas en las últimas décadas y sus consecuenciasconsecuencias: las nuevas técnicas productivas, los cambios en la división internacional del trabajo, la nueva conformación de la clase trabajadora y el largo ciclo ascendente iniciado en la década de 1970.

Claro está que ninguno de estos factores forma parte de la discusión que desarrolla la teoría ortodoxa por sus carriles habituales. Por otro lado, es importante caer en la cuenta de que si la crisis es un momento necesario que irrumpe periódicamente en la producción capitalista, es en vano señalar como responsables a la voracidad de los banqueros o a la impericia de funcionarios. Y tampoco puede esperarse que el Estado -ni siquiera el poderoso Estado norteamericano-, por su parte, haga más que contribuir a acelerar o retardar los tiempos de la recuperación y, fundamentalmente, limite su acción a participar, hasta cierto punto, en la distribución de las pérdidas.

Axel Kicillof* (doctor en Economia-UBA)

Estas medidas implican, induda-blemente, una muy costosa intervención por parte del Estado. Sin embargo, no toda intervención del gobierno es, por definición, keynesiana. Lo que ocurre es que la otra vertiente de la economía oficial atribuye la crisis a factores distintos y, por tanto, propone una intervención por completo diferente.

No es sencillo exponer sintéticamente los aspectos centrales de la perspectiva keynesiana debido a que, en realidad, dentro del amplio espectro de los seguidores de Keynes han proliferado innumerables escuelas, subgrupos y tendencias cuyas teorías no coinciden demasiado entre sí. Es por eso que, para pisar terreno seguro, utilizaremos algunas citas extraídas directamente de la

Teoría General.

El argumento central puede resumirse del siguiente modo: el monto de la producción y el volumen del empleo dependen de la magnitud de la demanda agregada cuyo componente más importante es la demanda de inversión.

Las decisiones de inversión, a su vez, son tomadas por los empresarios sobre la base de sus pronósticos sobre la rentabilidad esperada -a la que Keynes llamó “eficiencia marginal del capital”-. El origen de la depresión se ubica entonces en un factor no monetariomonetario: la ganancia que esperan obtener los empresarios. Aunque la tasa de interés desempeña un papel relevante, ya que “compite” con los ingresos que producen las Inversiones. Keynes afirmaba, por un lado, “soy ahora un poco escéptico respecto al éxito de una política puramente monetaria dirigida a influir sobre la tasa de interés” (p.143). Es decir que el gobierno puede no tener control sobre las tasas de los préstamos privados a largo plazo, aunque controle algunos segmentos del crédito. Pero, en segundo lugar, lo que ocasiona la crisis y la extiende en el tiempo no es la volatilidad de la tasa de interés, sino la falta de rentabilidad de los negocios: El colapso de la eficiencia marginal del capital puede ser tan completo que no baste ninguna reducción factible en la tasa de interés. Si una baja de ésta fuera capaz de proveer un remedio efectivo por sí misma, cabría alcanzar la recuperación sin el transcurso de algún intervalo considerable de tiempo y por medio más o menos directamente bajo el control de la autoridad monetaria. Pero de hecho, esto no suele ocurrir, y no es tan fácil resucitar la eficiencia marginal del capital, estando, como está, determinada por la indirigible y desobediente psicología del mundo de los negocios. (p. 265-266)

¿Puede alentarse, entonces, la deprimida confianza de los empresarios? La respuesta deKeynes es que no existe un modo seguro para lograrlo. Es por eso que el Estado debe hacerse cargo fundamentalmente de estimular la demanda a través del gasto público: En condiciones de laissez faire, quizá sea imposible evitar las fluctuaciones amplias en la ocupación sin un cambio trascendental en la psicología de los mercados de inversión, cambio que no hay razón para esperar que ocurra. En conclusión, afirmo que el deber de ordenar el volumen actual de inversión no puede dejarse con garantías de seguridad en manos de los particulares. (p. 320) En la actual crisis, los economistas keynesianos, al menos los que aún escuchan las palabras de Keynes, creen que no alcanza con el manejo de la tasa de interés para reactivar la economía y que el salvataje, en lugar de dirigirse a los bancos, debe orientarse hacia la demanda.

La crisis mundial que se está desarrollando en la actualidad con epicentro en Estados Unidos tiene causas mucho más profundas que las reconocidas por la ortodoxia.

Para estudiarla, en primer término, hay que reconocer que los aspectos reales y financieros de la acumulación no son más que dos caras de una misma moneda. El capitalismo no funciona sin crédito y, en épocas de prosperidad, se generan inevitablemente múltiples oportunidades para la especulación.

Pero el crédito también permite reducir los gastos de circulación, movilizar masas inmensas de capital y, sobre todo, posponer la crisis aplazando los problemas de realización. De hecho, la fiebre de préstamos baratos formó parte seguramente de la fase expansiva que ahora termina; fue lo que fomentó la construcción de viviendas, la producción de automóviles, la compra de electrodomésticos y así sucesivamente. Por tanto, nada se gana con echarle la culpa a las finanzas o a la especulación. Como decía Marx: En un sistema de producción en que toda la trama del proceso de reproducción descansa sobre el crédito, cuando éste cesa repentinamente y sólo se admiten los pagos al contado, tiene que producirse inmediatamente una crisis, una demanda violenta y en tropel de medios de pago.

Por eso, a primera vista, la crisis parece como una simple crisis de crédito y dinero. Pero estas letras representan en su mayoría compras, ventas reales, las cuales, al sentir la necesidad de extenderse ampliamente, acaban sirviendo de base a toda la crisis. Pero, al lado de esto, hay una masa inmensa de esas letras que sólo representan negocios de especulación, que ahora se ponen al desnudo y explotan como pompas de jabón; además, especulaciones montadas sobre capitales ajenos, pero fracasadas; finalmente, capitales -mercancías depreciadas o incluso invendibles- o un reflujo de capital ya irrealizable […] por lo demás, aquel todo aparece al revés, pues en este mundo hecho de papel no se revelan nunca el precio real y sus factores, sino solamente barras, dinero metálico, billetes de banco, letras de cambio, títulos y valores. Y esta inversión se pone de manifiesto sobre todo en los centros en los que se condensa todo el negocio de dinero del país, como ocurre en Londres; donde todo el proceso aparece como algo inexplicable, menos ya en los centros mismos de la producción” (Tomo III, p. 460)

Por tanto, el crédito y los innumerables instrumentos financieros que engendra, además de proporcionar inevitablemente un campo propicio para la especulación, desempeñan también un papel esencial pues contribuyen a acelerar

la expansión; pero ni bien la economía entra en declive, la contracción del crédito es también una palanca que precipita por doquier la desvalorización, porque toda crisis significa, en última instancia, destrucción de capital.

El análisis de la actual crisis debe dirigirse, según creemos, hacia las hondas transformaciones estructurales ocurridas en las últimas décadas y sus consecuenciasconsecuencias: las nuevas técnicas productivas, los cambios en la división internacional del trabajo, la nueva conformación de la clase trabajadora y el largo ciclo ascendente iniciado en la década de 1970.

Claro está que ninguno de estos factores forma parte de la discusión que desarrolla la teoría ortodoxa por sus carriles habituales. Por otro lado, es importante caer en la cuenta de que si la crisis es un momento necesario que irrumpe periódicamente en la producción capitalista, es en vano señalar como responsables a la voracidad de los banqueros o a la impericia de funcionarios. Y tampoco puede esperarse que el Estado -ni siquiera el poderoso Estado norteamericano-, por su parte, haga más que contribuir a acelerar o retardar los tiempos de la recuperación y, fundamentalmente, limite su acción a participar, hasta cierto punto, en la distribución de las pérdidas.

Axel Kicillof* (doctor en Economia-UBA)